Het moderne banksysteem is gebaseerd op gebakken lucht, schrijft Rudo de Ruijter op zijn eigen website (http://www.courtfool.info/nl_Het_banksysteem_in_het_kort.htm). Hij publiceert altijd lezenswaardige artikelen over economie, geld en corruptie.

17 april 2013

Het huidige banksysteem werkt volgens een heel eenvoudig principe. Wie geld wil lenen belooft de bankier dat hij terug zal betalen en met die belofte creëert de bankier een banktegoed voor de lener. Deze laatste is daarover rente verschuldigd.

Omdat slechts weinigen weten hoe het werkt, ziet bijna niemand hoe op een bijna mechanische manier het bankieren met gebakken lucht als een kankergezwel op de samenleving parasiteert en de mensen maakt tot radertjes om zijn financiële honger te stillen.

Van de Europese Centrale Bank (ECB) moeten de banken 2 cent reserve hebben voor elke euro die ze aan hun klanten schuldig zijn. Onze banktegoeden zijn nu voor enkele procenten gedekt door echt geld, de rest van het geld bestaat niet. Wij hebben dus geen geld op de bank, maar een tegoed van de bank, een belofte van de bankier, dat we daar echt geld voor kunnen krijgen, als we daarom vragen.

Banken lenen het echte geld van de ECB tegen onderpand. Dat is het geld in onze portemonnaie. Het echte geld wordt ook in girale vorm gebruikt, in het betalingsverkeer tussen de banken.

Klanten hebben een banktegoed, maar dat is geen geld waarmee ze kunnen betalen. Zij voeren de betalingen dan ook niet uit. (Ofschoon iedereen denkt van wel.) Zij geven hun bank betalingsopdrachten. De banken wijzigen dan de tegoeden van hun klanten en betalen de bedragen aan elkaar. In het dagelijkse betalingsverkeer tussen banken worden alle betalingen over en weer tegen elkaar weggestreept en wordt ’s avonds alleen het saldo overgeboekt. Zo kunnen de banken met een piepklein beetje geld, elkaar over en weer miljoenen betalen.

De lener ontvangt een tegoed van zijn bank en geeft dat uit. Zo belandt het tegoed op een andere bankrekening. De ontvanger zal het weer aan iets anders besteden en zo gaat het tegoed rond in de maatschappij. En op het moment dat de lener zijn lening terugbetaalt, wordt dat door de bank van zijn tegoed afgeboekt. Zo verdwijnt het gecreëerde tegoed weer. Er moeten dus telkens nieuwe leningen verstrekt worden om voldoende pseudo-geld in omloop te houden. Zou de hoeveelheid afnemen, dan kunnen leners hun leningen niet meer aflossen en gaan de banken massaal failliet. De massa pseudo-geld moet blijven groeien.

Maar niet alle tegoeden blijven rondgaan. Er zijn ook mensen die een deel van hun tegoed op een spaarrekening parkeren. De geparkeerde tegoeden doen niet meer mee in de “geld”-omloop en daarvoor in de plaats moeten extra leningen in omloop gebracht worden. Maar ook van die extra leningen zal weer een deel als spaargeld geparkeerd worden. In het “geld” in omloop stapelen de leningen zich op. De rente voor de spaarders wordt opgebracht door de leners. Dat zijn vaak bedrijven, zoals winkels, groothandels, transporteurs, producenten, toeleveranciers en dienstverleners. Zij berekenen de kosten door in de prijzen van hun produkten. Die worden uiteindelijk door de consumenten betaald. 35% van alle prijzen bestaat uit rente en dat percentage wordt steeds hoger. [1]

De rente die de spaarders ontvangen wordt in eerste instantie als een extra tegoed uit de hoed van de bankier getoverd en op de spaarrekening bijgeschreven. Ook deze rente draagt rente. Bij 3% rente verdubbelt het spaargeld in 24 jaar, bij 4% in 18 jaar. De rijken worden dus steeds sneller nog rijker en inmiddels hebben de 10% rijkste Europeanen 90% van alle rijkdom.

Met de onophoudelijke groei van de pseudo-geldmassa werd rond 1970 het stadium bereikt dat de tegoeden het Bruto Binnenlands Produkt overtroffen. Er was veel meer pseudo-geld in omloop dan voor de normale economie nodig was. Dat gaf aanleiding voor het ontstaan van een financiële sector, waarin geld met geld verdiend werd, dus met rente en bellenblazen op de beurzen. De bankiers wisten, dat het op den duur steeds moeilijker zou worden om de geldgroei gaande te houden en voldoende bonafide partijen te vinden om leningen aan te verstrekken.

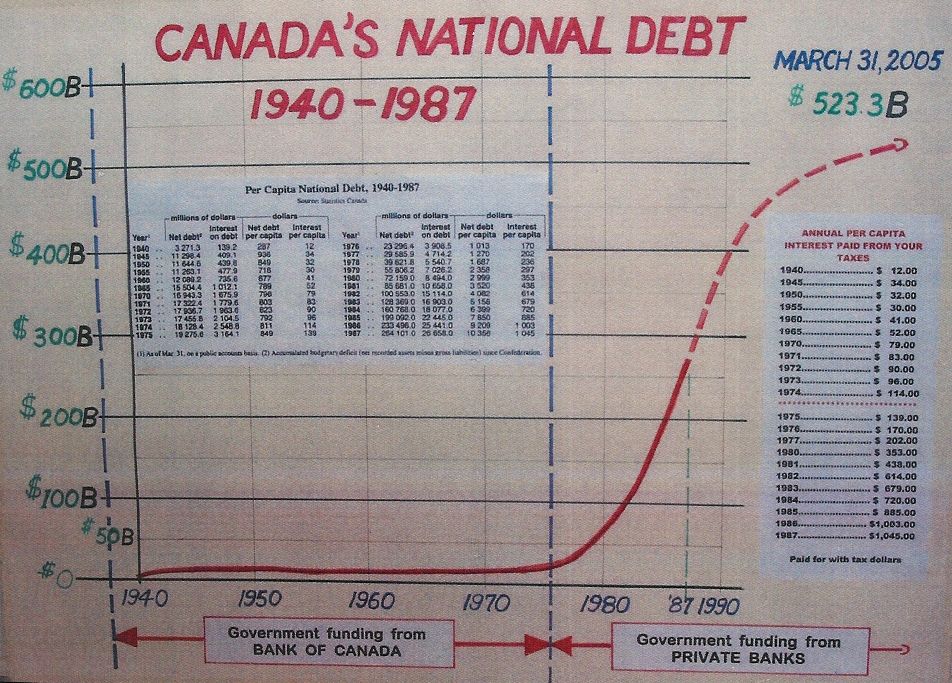

Ze wisten regeringen te overtuigen, dat het beter was wanneer overheden niet meer van hun centrale bank zouden lenen (wat in de praktijk neerkwam op lenen zonder rente), maar van commerciële banken zouden lenen, dus met rente. In alle landen die daarmee accoord zijn gegaan steeg de staatsschuld exponentieel. Niet vanwege het feit dat die regeringen meer schulden maakten, maar door rente op rente op de bestaande schuld. [2]

De overheden moesten bezuinigen om de groeiende rentelast het hoofd te bieden. Maar tegen de werking van een exponentiële rentegroei valt niet te bezuinigen. Overheden moesten openbare voorzieningen verkopen om de schulden af te lossen. Een lange golf privatiseringen volgde, stuk voor stuk grote projecten, waarvoor de banken leningen aan private partijen konden verstrekken.

Al in 1970 presenteerde de Luxemburgse bankier Pierre Werner de eerste blauwdruk voor de euro, die de banken de mogelijkheid zou geven in een veel groter gebied leningen te verstrekken. Vooraanstaande economen waarschuwden, dat een gezamenlijke munt in een economisch heterogene zone zou leiden tot grote problemen. De economen voorspelden, dat landen met minder gunstige produktie-mogelijkheden zouden worden overspoeld met goedkopere produkten uit de produktiefste landen, zoals Duitsland. De bedrijven in de zwakke landen zouden hierdoor ten gronde gaan, terwijl het geld het land zou verlaten als betaling van de importprodukten. [3] Precies zoals uitgekomen is.

De zwakke landen raken in de schulden en kunnen daar met geen mogelijkheid uitkomen. De banken profiteren van deze groeiende schuldenbergen en wentelen de risico’s af op de belastingbetalers. In 2012 hebben de regeringen van de eurozone samen het Europees Stabiliteits Mechanisme (ESM) opgericht, een bank die ongelimiteerd belastinggeld als kapitaal heeft [4] en garant staat voor alle verliezen die geldschieters in de zwakke landen zullen lijden.

De zwakke landen raken in de schulden en kunnen daar met geen mogelijkheid uitkomen. De banken profiteren van deze groeiende schuldenbergen en wentelen de risico’s af op de belastingbetalers. In 2012 hebben de regeringen van de eurozone samen het Europees Stabiliteits Mechanisme (ESM) opgericht, een bank die ongelimiteerd belastinggeld als kapitaal heeft [4] en garant staat voor alle verliezen die geldschieters in de zwakke landen zullen lijden.

De oplossing van al deze problemen is net zo simpel als de oorzaak. We moeten een bank oprichten die van ons allemaal is, een staatsbank die als enige geld mag scheppen. Er moet een verbod komen op het uit de duim zuigen en uitlenen van banktegoeden. Een staatsbank heeft geen kapitaal nodig en geen winst. De rente kan daarom heel laag blijven of fiscaal gecompenseerd worden. Die rente vloeit terug naar de gemeenschap. Een geldsysteem met zo’n staatsbank heeft geen noodzaak voor geldgroei, rentabiliteitsgroei, inflatie, productiviteitsgroei, competitie, uitbuiting en werkloosheid. Wanneer dat democratisch besloten wordt, kan de overheid de collectieve voorzieningen weer overnemen en uitvoeren in het belang van de burgers. Ook kunnen investeringen daarheen geleid worden waar dat wenselijk is voor de maatschappij en niet waar het snelste en veiligste financiële winst behaald wordt. De overheid zal niet meer afhankelijk zijn van de banken. Staatsschuld zal tot het verleden behoren. We kunnen collectief inzetten op duurzaamheid en welzijn in plaats van verslinding, verkwisting en het uitpersen van werknemers om geldschieters te behagen.

We zullen tijd en geld overhouden om een wassen-beelden museum in te richten, waar we de geldwolven en hun politieke handlangers kunnen conserveren als een waarschuwing voor toekomstige generaties: hoedt u voor banksters!

Bronnen:

[1] Helmut Creutz & http://www.vlado-do.de/money/index.php.de

[2] Ellen Brown: Een verhaal van twee geldsystemen

[3] Uit de euro, en dan? http://www.courtfool.info/nl_Uit_de_euro.htm

[4] Zie ESM-verdrag artikel 10.1 en 10.2

http://www.courtfool.info/ESM_treaty_2_Feb_2012/nl_ESM_10-tesm2.nl12.pdf

Als u wenst, kunt u dit artikel vrij kopiëren, doorsturen of publiceren in kranten of op het internet.

Als u de volgende publikatie niet wilt missen, klik dan hier:

Ik ontvang graag een berichtje zodra een nieuw artikel in het Nederlands verschijnt.

Laatste commentaren